上限可能不高,但下限也很难再低。

文丨文雨

行动中国成本阛阓独到的一块中枢财富,白酒向来领有大多数行业无法企及的关切度和阛阓面位。

但自 2021 年以来,白酒行业在宏不雅经济的裹带下迎来万古分、宽范围、大幅度的周期更变,以至于通盘这个词赛说念逐渐从当年的车马盈门沦为今天的高官厚禄。

一切都是周期,一切也都会昔时,当 AI 和机器东说念主看法在阛阓上豕窜狼逋,当泡泡玛特和老铺黄金等新耗损公司以匪夷所念念的速率直插云端,白酒也在暗暗酝酿着属于我方的峰回路转。深度更变的第五个年头,投资者一经莫得原理再悲不雅了。

【莫得惊艳,但也莫得惊吓】

白酒的韧性其实是被低估的。

2024 年,白酒行业销售收入 7963.84 亿元,同比增长 5.30%,利润 2508.65 亿元,同比增长 7.76%。这个数据和动不动就翻倍的科技股如实没法比,但在耗损领域却少许都不差。

就拿一样是耗损大项的家电来作念对比,字据国度统计局的数据,2024 年中国度电行业累计主营业务收入达到 1.95 万亿元,同比也仅增长 5.6%。

还有汽车,字据乘联会的数据,2024 年国内汽车行业收入 10.65 亿元,同比增长 4%,利润 4623 亿元,同比还下降了 8%。

白酒和家电、汽车的增长水平旗饱读特地以致不落下风,但阛阓对后者的魄力显明比白酒愈加积极和友好。归根结底,之前的高速增长一经拉高了东说念主们对白酒行业的阈值,是以对当下的增长水平感到百枯燥赖,但实验上白酒的横向竞争力依然是在线的。

白酒果然在更变,但这种更变的结构属性要权贵大于总量属性。

2019 年 -2024 年,国内范畴以上企业白酒产量从 786 万千升下降到 415 万千升,近乎腰斩,但同期白酒行业销售收入却从 5618 亿元增长至 7964 亿元,同比增长约 42%。在"少喝酒,喝好酒"的新耗损趋势下,被挤下牌桌的更多是尾部玩家,而以上市酒企为代表的头部玩家通过本人辛苦依然可以不时朝上滋长。

2024 年,贵州茅台营收和归母净利润增速是 15.66% 和 15.38%,五粮液营收和归母净利润增速是 7.09% 和 5.44%,山西汾酒营收和归母净利润增速是 12.79% 和 17.29%。

除了这三家东说念主尽齐知的"酱浓清"龙头,还有一批聚焦高端化的公司一样可圈可点。

最典型的即是水井坊,昔时几年其围绕打造优质酒体、拉抬品牌势能、珍惜渠说念活力、开展耗损者拔擢等方面作念了一系列塌实的责任,这让公司在行业震撼期展现出了不俗的发展定力,事迹恒久保持正向增长。最新数据露出,2024Q4+2025Q1A 股仅有 8 家酒企收入完毕增长,水井坊即是其中之一。要是要找出最具历久投资价值的酒企,公司完全有阅历占据一个席位。

▲图源:浙商证券

白酒走量的期间透澈终局了,但走质的期间才刚刚运转;精深增长的期间终局了,但个体发展的期间才刚刚运转。当下的这种更变和更变短期卤莽是压力,历久看冤家部酒企恰正是利好。

字据中国酒业协会的统计,2024 年中国范畴以上白酒企业数目为 989 个,较 2017 年岑岭期的 1593 个下降了超三分之一,截止到 2024 年,规上白酒企业的赔本面一经达到近 35%。

无数尾部企业的淘汰出清例必会腾出新的阛阓份额,比及行业景气度企稳朝上,现时这些能稳得住的头部公司就可以获取更多的客户和更大的阛阓空间,进而完毕更高水平的增长。

【近看全是挑战,纵眺都是契机】

把眼神投向历史的纵深,雷同今天这种时势历史上其已出现屡次。

2008 年的金融危急、2013 年的斥逐三公耗损、2018 年的中好意思贸易摩擦、2020 岁首的疫情等都对白酒变成冲击,许多比现时都要严重。以 2013 年为例,当年白酒指数下降 42%,在通盘申万二级板块中跌幅居第一位。

站在其时看也都认为天要塌了,但过后看只不外是历久增长弧线上的一个小凹坑良友。

说到底,经济是决定白酒景气度的最终因。

2013 年,中国 GDP 和住户东说念主均可愚弄收入是 56.8 万亿和 18311 元,到 2023 年这一数据已永别达到超 126 万亿和 39218 元,10 年时分翻了一倍还多,由此带动白酒参加新一轮成长周期。完全有原理信服,只须今后中国经济赓续保持朝上,白酒就仍然差不了,而关于中国经济的历久远景,咱们是有高度信心和把执的。

回到当下,白酒的上限可能并不高,但下限也很难再低了。

从基本面来看,2024 年 9 月的策略转向一经对白酒预期形成托底,春节响应则进一步印证了行业景气度转入下行趋缓阶段。在外部环境恶化和房地产赓续承压的配景下,提振耗损一经被放在了中央经济责任的首位,策略险些不可能再允许耗损赓续下探。

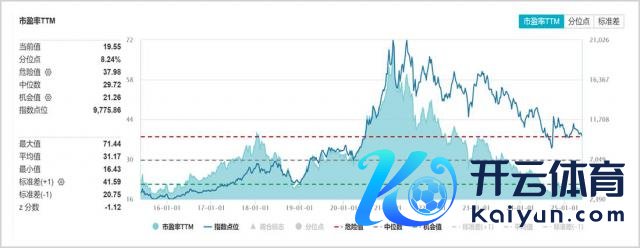

从估值角度来看,现时中证白酒指数的市盈率(TTM)大要是 20 倍傍边,处于历史分位的 10% 以下,是完全低位。

▲图片截取自 Wind

据国联民生证券的数据,2025Q1 国内共 839 支基金持仓白酒,重仓范畴 991.64 亿元,白酒仓位环比擢升 0.77pct;北上资金一季度持有白酒总市值为 1666 亿元,Q1 持股白酒比例环比擢升 0.21pct 至 4.95%。内资与外资同期回补仓位,可识趣构的魄力也正在转向。

事实上,尽管白酒的增速不如从前,但这个板块的竞争力在某种经由上却是不降反增的。

昔时中国经济高速增长,成本阛阓更雀跃给短期爆发力强、假想力大的方向以更高估值,像白酒这种耐力型选手的比拟上风并不杰出;现时宏不雅经济步入相识发展阶段,阛阓逐渐运转心爱拥抱红利财富,绝顶是在惩处层持续激动历久成本入市的大配景下,这一趋势将不时被强化,白酒反而有了用武之地。

还有,昔时随地是机遇,环球对详情味并莫得太大风趣风趣,如今寰宇充满不祥情,详情味就成了东说念主东说念主欲得之的稀缺品。而放眼通盘这个词成本阛阓,白酒的详情味险些是惟一档的。

领先,白酒这个行业是详情的。

行动一种领有千年历史传承的饮品,白酒一经深度融入中国东说念主的生活,是刻在国东说念主骨子里的文化基因和标志,险些不可能在短时安分消亡或坠落。

其次,白酒企业是详情的。

白酒的竞争力和护城河是诞生在历史底蕴和先天资质之上的,不需要像科技公司那样随时濒临被新本领淘汰的风险。茅台酒唯独在 15.03 平日公里的中枢产区智商分娩出来,五粮液领少见量最多、历史最悠久的明代古窖池群,水井坊 600 年生生不竭,通盘这些都不是靠砸钱就能卓绝的。也因如斯,通盘这个词行业的竞争景观高度相识。

白酒卤莽并不行让投资者感到"爽",但它果然可以稳稳的涨。在相识压倒一切的今天,这一经弥漫了。

都说现时的白酒难,但放眼全社会,在宏不雅经济更变的硬拘谨底下临短期内卷和放慢,哪个行业不是呢?而长周期上依然具备相识的生计空间和明晰的发展旅途,哪个行业又是呢?

是以,把心放宽。

借用知名投资东说念主段永平的一句名言:东说念主在迷濛的时候要往纵眺,看得远了,心也就安了。

终末回来三点:

第一,白酒历久莫得问题,行业现时正在穿越周期,将来依然是一块可以的树立财富,尤其是像贵州茅台、五粮液、山西汾酒、水井坊等现时仍能肃穆成长的公司。

第二,短期向下的空间也不大了,这个位置安全边缘是比拟高的。

第三,现时的更变不见得是赖事,一是产能出清背面部上市酒企可以拿到更多阛阓,二是可以匡助投资者识别哪些才是能在风波眼前立得住的优质公司。

免责声明

本文波及干系上市公司的内容,为作家依据上市公司字据其法界说务公开败露的信息(包括但不限于临时公告、如期陈述和官方互动平台等)作出的个东说念主分析与判断;文中的信息或意见不组成任何投资或其他贸易提倡,市值不雅察不合因取舍本文而产生的任何行径承担任何牵累。

—— END ——开云kaiyun官方网站